Закупка ОС. Как оформить

Оглавление

Основные средства (Каталог)

Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию и производимые с их помощью услуги по частям по мере износа.

С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев.

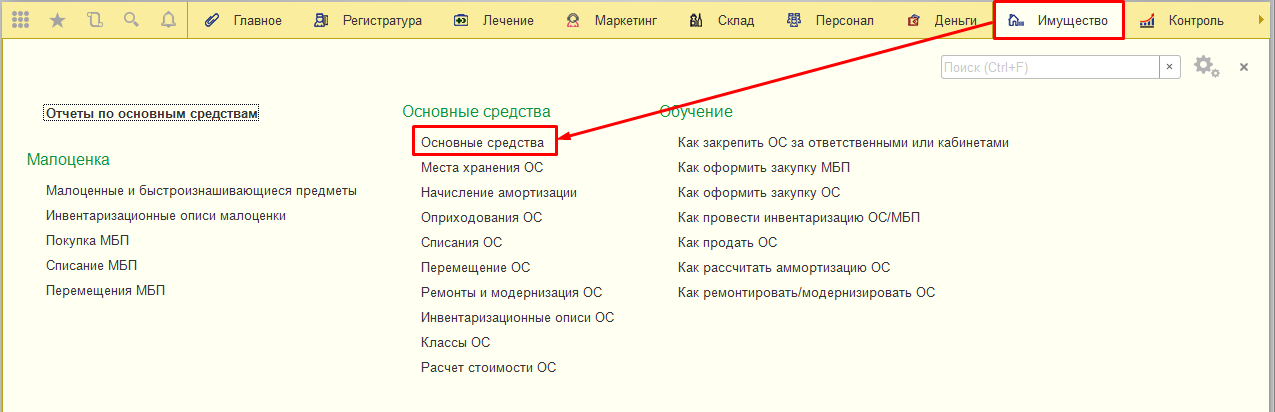

Каталог Основных средств находится в разделе Имущество (Рис.1).

Рис.1 Раздел Имущество -> Каталог основных средств

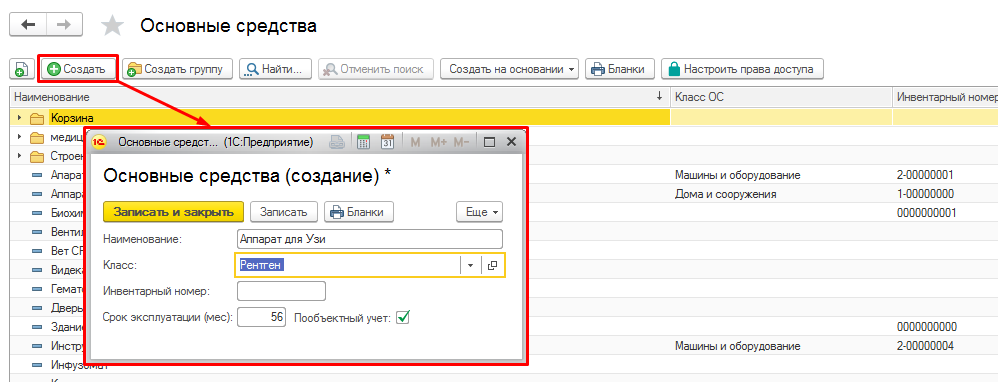

Для каждого ОС в программе создается номенклатурная карта, где указывается: Наименование, классификация, срок эксплуатации в месяцах (для расчета амортизации)- Исходя из этой цифры будет рассчитываться начисление амортизации, и при необходимости, ставится отметка о пообъектном учете. (Рис.2).

Рис.2 Номенклатурная карта ОС

Пообьектный учет ведется в том случае когда объект ОС учитывается как уникальное ОС с отдельным инвентарным номером.

Классификация создается в соответствии индивидуальным потребностям клиники (каждый класс создается вручную).

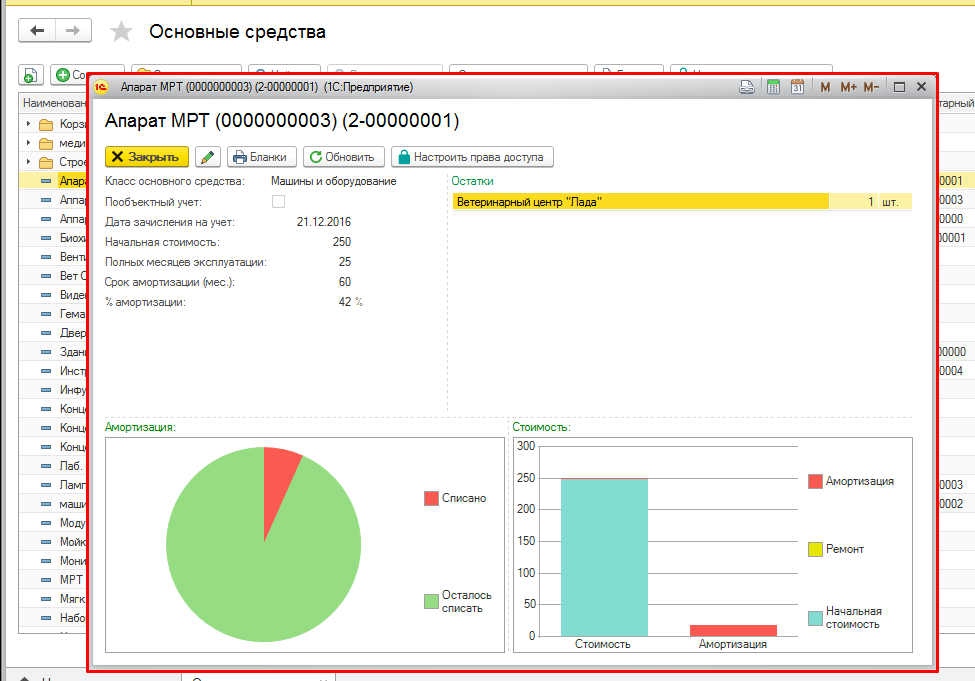

Так в карте ОС будет хранится вся информация об Основном средстве (Рис.3).

Рис.3 Информация об ОС

Оформление поступления Основных средств

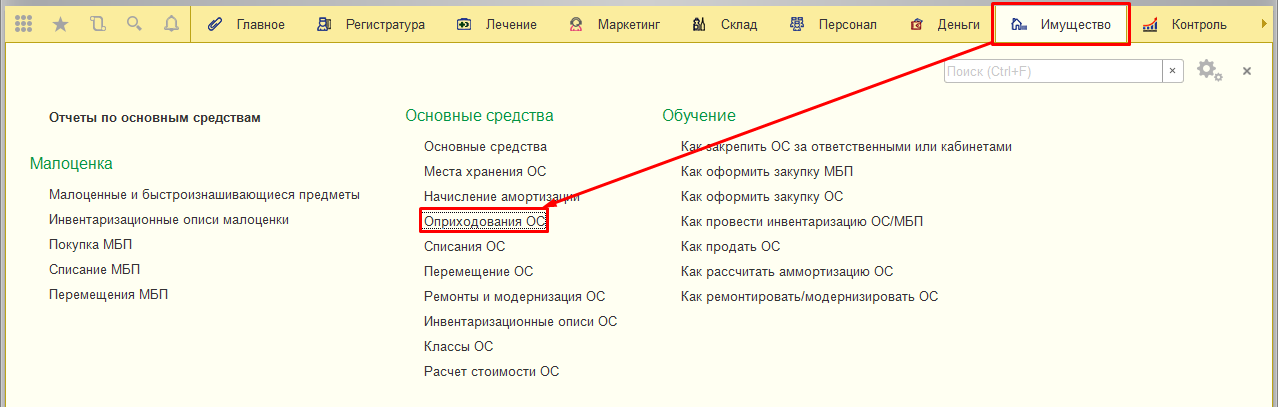

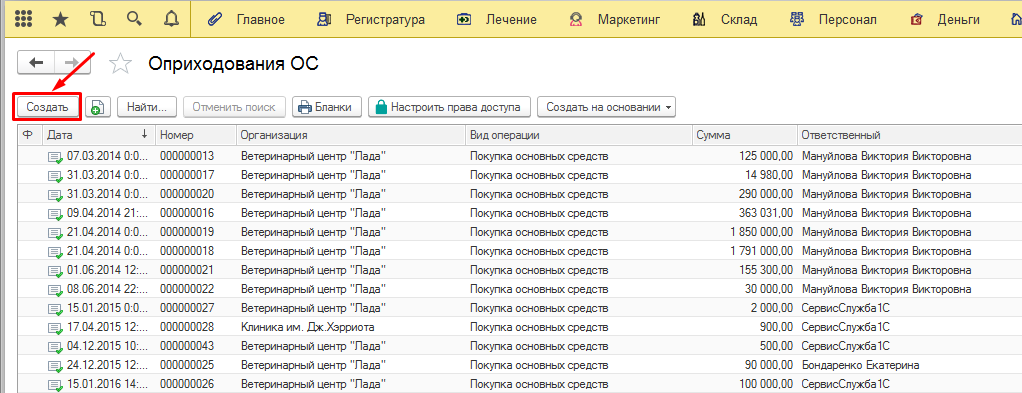

Для оформления поступления ОС открываем раздел Имущество -> Оприходование ОС (Рис.4).

Рис.4 Раздел Имущество -> Оприходование ОС

В открывшемся окне создаем новый приходный документ нажав кнопку «Создать» слева на верхней панели инструментов (Рис.5).

Рис.5 Создаем новый приходный документ

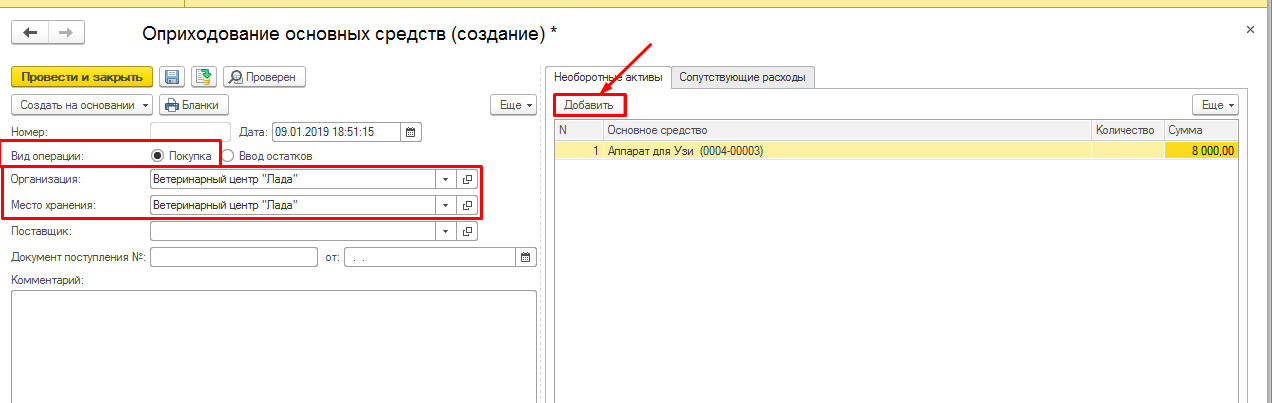

Заполняем открывшуюся форму приходного документа. Проверяем правильно ли выбрана организация.

Выбираем вид операции «Покупка», указываем место хранения ОС, добавляем само ОС (если его еще нет в справочнике создаем), и выбираем из справочника контрагентов нужного нам поставщика (Рис.6).

Рис. 6 Заполняем документ покупки ОС

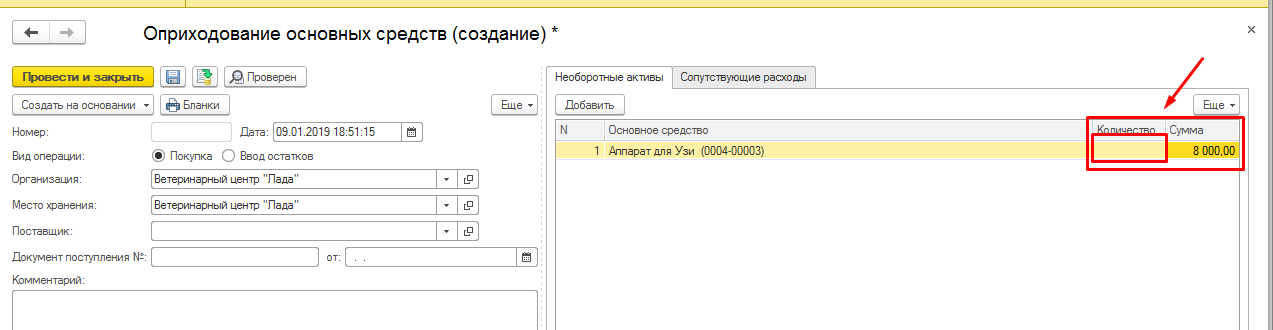

Для Основных средств у которых указан признак «Пообъектный учет» колонка «Количество» недоступна к заполнению. Так как каждый такой объект учитывается в программе как единственный (Рис.7), указывается только Сумму за которую приобретено ОС:

Рис.7 ОС у которых указан признак «Пообъектный учет»

После проведения данного приходного документа перед поставщиком будет сформирован долг на эту сумму покупки ОС.

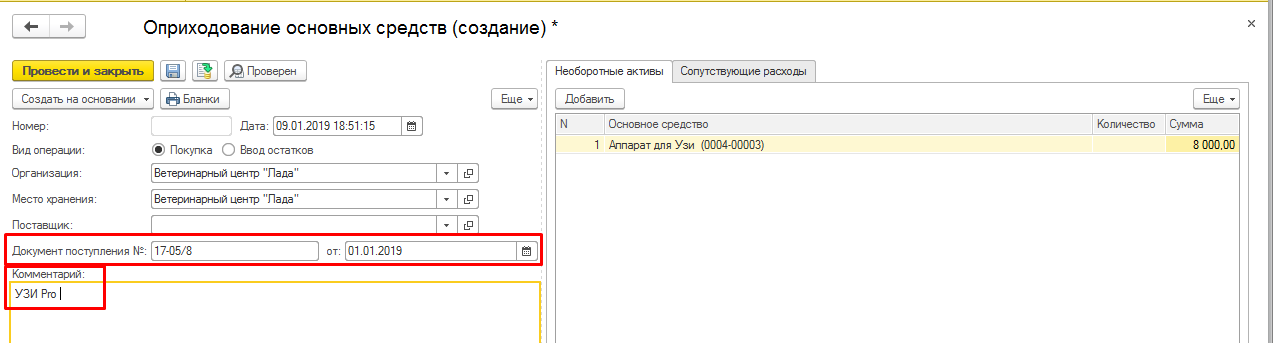

Есть так же возможность указать входящий номер приходного документа на покупку ОС и добавить комментарий (Рис.8).

Рис.8 Указываем входящий номер приходного документа на покупку ОС и комментарий

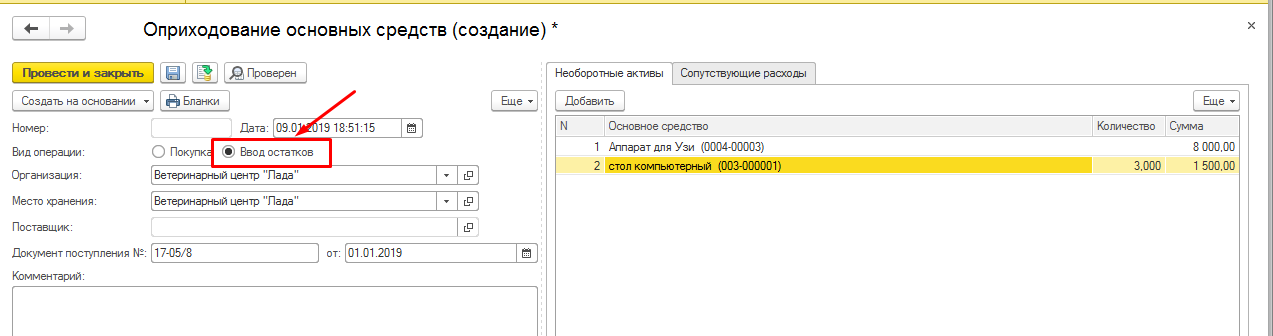

Ввод остатков

В случае, если ОС не закупалась, но необходимо его поставить на учет — в документе покупки ОС указывается соответствующий вид — Ввод остатков (Рис.9).

Рис. 9 Ввод остатков ОС

Документ заполняется в такой же последовательности, как и при покупке, но без указания поставщика и после проведения документа ОС будет числится на резерве клиники.

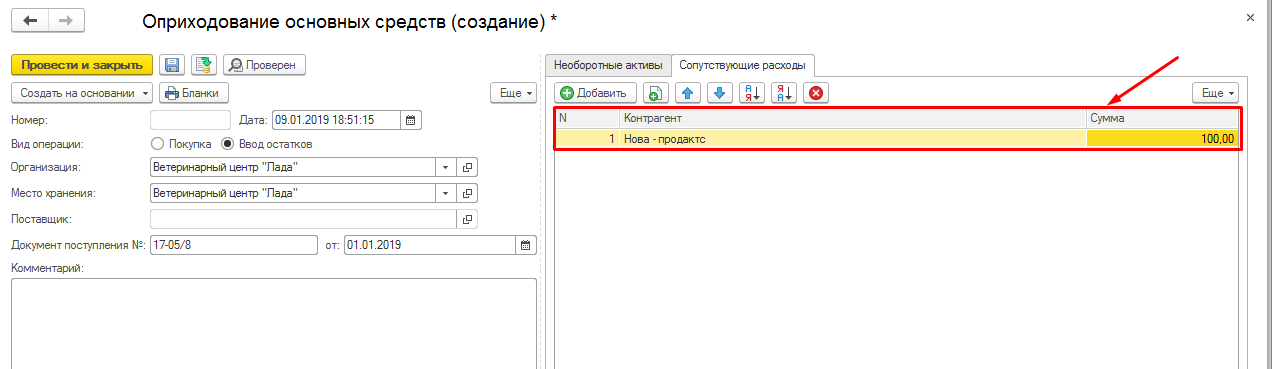

Сопутствующие расходы

Затраты на содержание и эксплуатацию основных средств, доставка, перевоз и хранение до момента покупки и тд — в программе указываются как — Сопутствующие расходы (Рис.10).

Рис. 10 Сопутствующие расходы

При добавлении сопутствующих расходов указывается контрагент, который предоставил услуги и их сумма. Контрагент у которого покупается ОС и контрагент, который предоставил сопутствующие услуги — могут быть разными контрагентами.

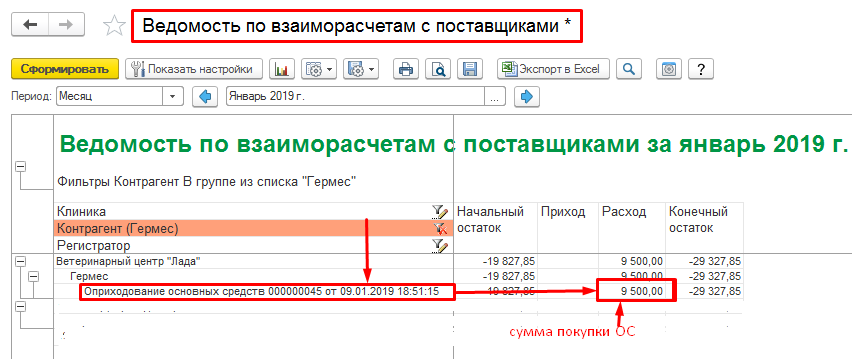

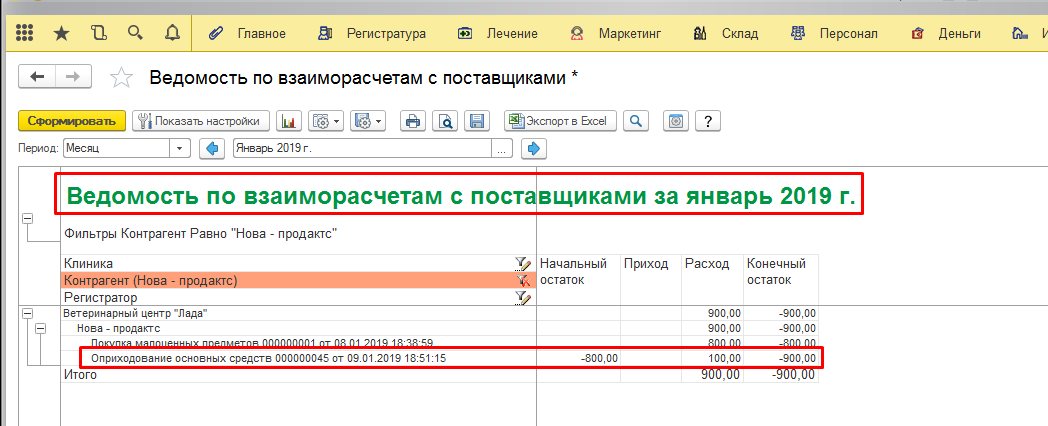

После проведения документа перед контрагентом будет долг отдельно за покупку ОС и долг перед контрагентом, который предоставил услуги по доставке, перевозке (сопутствующие расходы) (Рис.11,12). Т.е сумма сопутствующих расходов не влияет на сумму\стоимость ОС.

Рис. 11 Долг перед контрагентом за покупку ОС

Рис. 12 Долг перед контрагеном — сопутствующие расходы при покупке