Платежный календарь

Оглавление

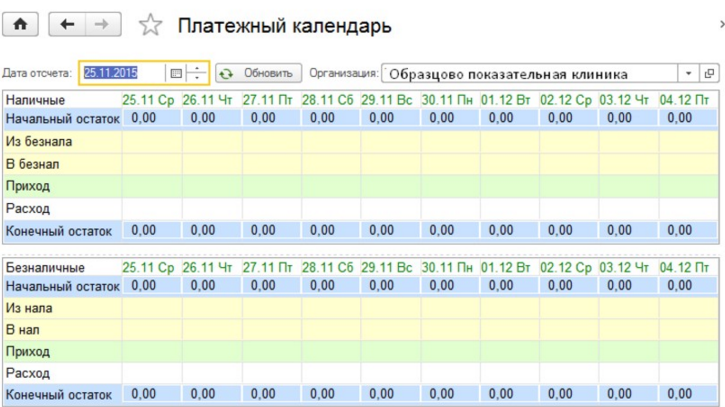

Рис.1 Платежный календарь

Финансовое планирование занимает важное место в системе управления финансами клиники. В процессе планирования руководитель оценивает состояние финансов клиники, выявляет возможности увеличения финансовых ресурсов и направления их наиболее эффективного использования. При этом управленческие решения принимаются на основе анализа финансовой информации.

План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам (бюджет движения денежных средств), дает только общую основу управления денежными потоками клиники. Денежные потоки в течение одного месяца могут характеризоваться высокой динамикой и нестабильностью. Помочь устранить эти недостатки может оперативное управление финансами.

Управление финансами в современных условиях — необходимая составляющая успеха бизнеса. Руководитель, точно и оперативно отслеживающий динамику доходов, расходов и другие ключевые финансовые показатели, должен иметь достаточную информационную базу для принятия верных управленческих и финансовых решений, необходимых для роста компании.

Задачи, которые позволит решить платежный календарь

Не допускать кассовых разрывов и невыполнения обязательств клиники перед контрагентами. Основная цель формирования платежного календаря — борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока денежных средств клиники, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден — значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв. Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами — и отражать все это непосредственно в платежном календаре;

- Не допускать расходования средств свыше утвержденных сумм. Даже если денег у клиники много, это не значит, что их можно расходовать бездумно.Траты допустимы только в рамках принятых бюджетов. Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета;

- Управлять ликвидностью клиники. Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока ДС в любой момент времени;

- Предоставлять достоверную информацию в online режиме. Финансовую информацию важно получать оперативно. Недостатком платежного календаря, реализованного в Excel, является расход времени на пере построение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода;

- Обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Процедура согласования должна включать в себя определенное делегирование ответственности, в зависимости от важности того или иного платежа;

- Максимально исключить человеческий фактор;

Планирование потоков денежного оборота

Предполагает возможность управления ликвидностью клиники. В показателе ликвидности клиники учтено состояние и величина его текущих активов и обязательств.

Платежный календарь — это план движения денег в краткосрочной перспективе, отражающий все виды деятельности компании, утвержденный руководством в рамках лимитов и возможностей предприятия.

Основные составляющие текущих активов — запасы, дебиторская задолженность и ДС, текущих обязательств — кредиторская задолженность.

Платежный календарь позволяет управлять кредиторской и дебиторской задолженностями. Особенно это актуально при возрастании числа покупателей либо поставщиков, поскольку появляется возможность четко определить даты выплат для своевременного получения сырья, услуг, обеспечения эффективности деятельности предприятия, предупреждения возникновения штрафных санкций.

Управление ДС, имеющими отношение к товарно-материальным запасам, сразу ставит задачу управления оборачиваемостью запасов. Чем она быстрее, чем меньше складских запасов, тем дешевле они обходятся клинике, тем эффективнее используются ДС для приобретения необходимого сырья, материалов, товаров для основной деятельности.

При дефиците «живых» денег особо важна четкая работа организации по согласованию плана платежей на всех уровнях управления и грамотная, продуманная расстановка приоритетов.

На практике нередко возникает ситуация, когда план поступлений не выполняется, а план расходования ДС исполняется в полном объеме, соответственно, общая сумма заявок на оплату превышает реальное поступление ДС. Во избежание кассовых разрывов целесообразно ранжировать все платежи по степени их приоритетности или значимости. Оплата по статьям с наиболее высоким приоритетом проводится в обязательном порядке, с более низким — при наличии дополнительных условий. Например, заявки на оплату задолженности перед основными поставщиками продукции, налогов удовлетворяются в первую очередь, тогда как расходы на обучение, модернизацию оргтехники финансируются при выполнении плана продаж не менее чем на 90%.

В связи с этим весьма полезен анализ так называемых постоянных платежей: зачастую на предприятиях есть расходы, к которым привыкли и не ставят под сомнение их целесообразность. Свежий взгляд на структуру платежей поможет определить, действительно ли эти расходы обязательны. Составление плана движения ДС только тогда имеет смысл, когда можно быть уверенным, что все необходимые платежи учтены. План составляется для того, чтобы исключить необходимость «внезапного» финансирования каких-либо «супер важных» проектов. Продумывать направления расходования ДС необходимо заранее, в кризисной ситуации уместно введение более жестких сроков по согласованию плана платежей на всех уровнях управления клиникой.

Что касается исполнения плана, то заслуживает внимания практика ежедневной сверки баланса наличных ДС, которая позволит исключить возможные злоупотребления, даст руководителю достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, что необходимо для принятия решений об осуществлении текущих платежей.

Принципы, правила, последовательность формирования

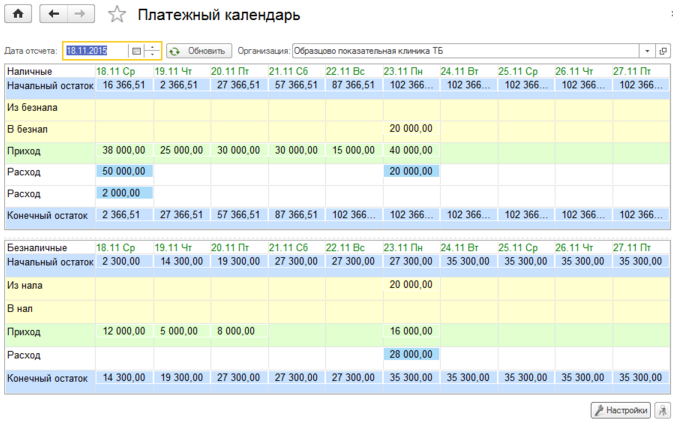

Рис.2 Платежный календарь

При построении системы денежных платежей компании следует выделить два направления работы. Первое — формирование финансовых планов в среднесрочной перспективе, статей движения ДС и иных аналитик (организации, договоры, контрагенты), лимитирующих выплаты ДС. Результатом является документ — «Платежный календарь». Второе — описание движения заявок (платежных реестров) в контексте участников процессов, временных рамок, что рассматривается как бизнес-процесс организации, направленный на реализацию документа «Платежный календарь» с точки зрения взаимодействия подразделений и менеджмента организации, требующий четкой координации и пристального внимания со стороны руководителей и исполняющего персонала.

Основные этапы разработки системы платежного календаря:

- Формирование плановых данных (этот процесс реализуется в рамках бюджетирования и является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется по плановым данным).

- Определение перечня аналитик (статья ДДС, контрагенты, договоры, источник ДС), в контексте которых будет проводиться проверка возможности выплат и поступлений.

- Построение механизма формирования реестров платежей, заявок.

- Описание бизнес-процесса «Платежный календарь», определение в его рамках ответственных лиц по процедурам, задачам.

- Регламентация и документальное оформление бизнес-процесса «Платежный календарь».

- Автоматизация бизнес-процесса «Платежный календарь».

Платежный календарь в Е-нот, по своей сути является планом движения денежных средств на определенный период с необходимым уровнем детализации, достаточным для принятия решений по управлению.

Данные о планируемых поступлениях ДС можно заполнить в соответствии с реальными данными за прошлый период либо внести в календарь ожидаемые суммы поступлений.

Информация о прогнозном движении денежных средств с возможными кассовыми разрывами способствует оперативному принятию мер по недопущению данной ситуации.

Очень важным для использования данного инструмента управления движением денежных средств является его интерактивность и аналитичность.

Возможность переноса планового платежа непосредственно в форме с оперативным изменением ситуации по плану поступлений и расходования денежных средств дает пользователю наглядную картину ситуации по изменению денежных потоков предприятия.

Результатом оптимизации платежного календаря – является упорядоченный план (прогноз) движения денежных средств, в котором отсутствуют кассовые разрывы.

На основании этих данных формируется реестр платежей, с помощью которого создаются платежные документы.

Перемещение заявки на другую дату не требует редактирования документа. Пользователь просто «перетаскивает» заявку на другую дату. При этом автоматически пересчитывается план движения денежных средств по датам.

Заполнение плана входящих платежей

Перед тем как запланировать расходы необходимо хоть примерно спрогнозировать будущие доходы.

Заполняем план входящих платежей для того чтобы отразить планируемые поступления денег. В форме платежного календаря “Енот” это можно сделать при помощи мастера заполнения двумя способами:

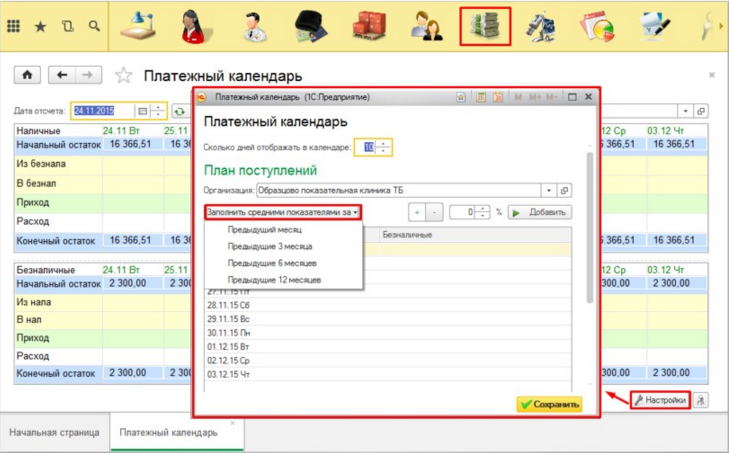

- На основании реальных данных о поступлениях денежных средств за последнее время (от месяца до года). Можно указать процент увеличения реальных сумм поступления ДС за прошлый период с учетом % переоценки. Это позволяет учесть ваши взгляды на сезонность. Рост или понижение потока клиентов и т.п. Осторожное планирование рекомендует считать небольшой % понижения от предыдущего периода. Т.е. планирование по программе “минимум” (Рис.3).

Рис.3 Заполняем план входящих платежей на основании реальных данных поступлениях денежных средств за последнее время (от месяца до года)

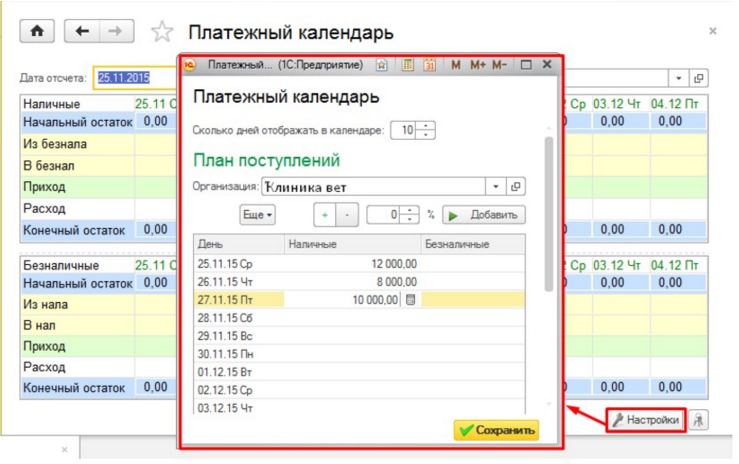

- В случае недавнего внедрения “Енот” в работу клиники или если вам проще считать свои прогнозы самостоятельно, то данные о запланированных поступлениях можно внести автоматически по Х денег в сутки и откорректировать позже вручную необходимые дни и суммы (Рис.4).

Рис.4 Заполняем план входящих платежей автоматически по Х денег в сутки

Оформление предстоящих выплат кредиторам

Оформление предстоящих выплат кредиторам по закупкам выполняется на основании заявок на расход ДС. Существует два варианта запланировать выплаты:

- Заявки на оплату поставщикам

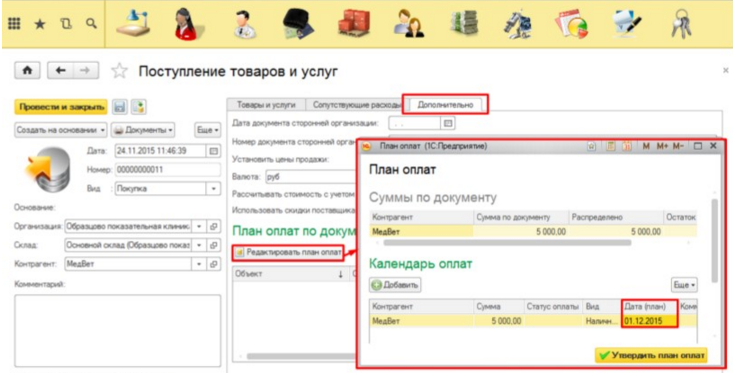

Во время оформления приходной накладной в Енот можно указать дату предстоящей оплаты товара в соответствии договоренности с поставщиком. Прямо из приходной накладной будет сформирована заявка на выплату средств Конкретному поставщику. При использовании этого механизма заявка сразу получит статус «Подтвержденной». При этом удобно, что можно учитывать такое событие как оплата частями. Например 50% через 7 дней и 50% через 14дней и.т.п. На каждый из дней будет своя заявка. При перенесении даты в платежном календаре — дата заявки в накладной так же будет изменена (Рис.5).

Рис.5 Заявки на оплату поставщикам

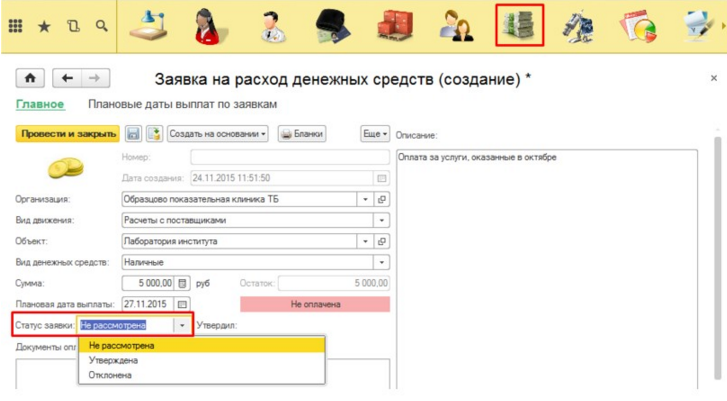

- Заявки на расход от сотрудников

Это могут быть заявки на любые выплаты (кроме инкассации). Все они создаются с указанием вида движения (суть выплаты), объекта (получателя), суммы и запланированной даты выплаты. Такие заявки нуждаются в подтверждении руководителя (Рис.6).

Рис.6 Заявки на расход от сотрудников

Устранение кассовых разрывов. Утверждение заявок

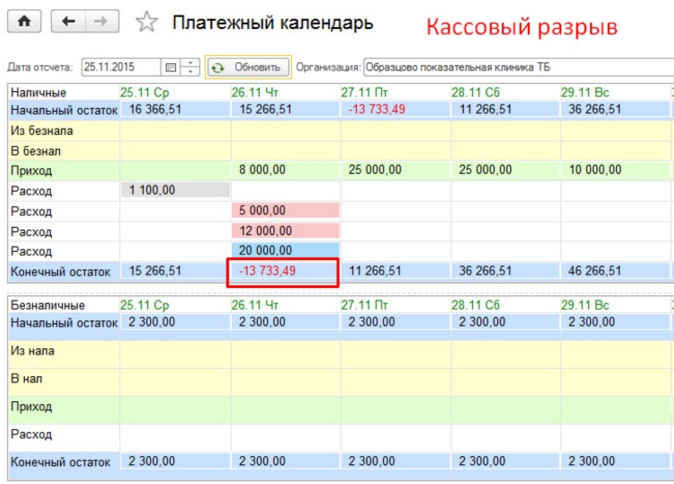

Когда мы составили план доходов и затрат денежных средств, может сложиться ситуация при которой в один из дней плановый остаток на конец дня окажется меньше НУЛЯ. Т.е. произойдет так называемый “кассовый разрыв” (Рис.7).

Рис.7 Кассоввый разрыв

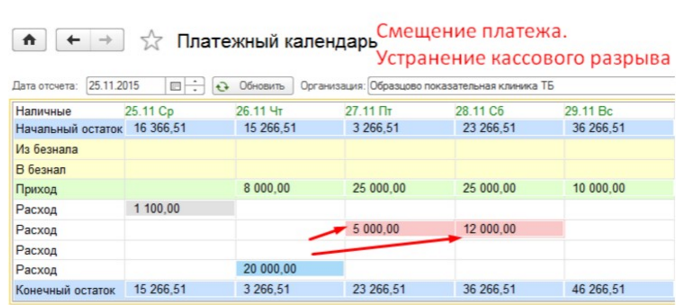

Задача планирования сводится к тому, что бы распределить имеющиеся заявки по датам так, что бы хотя бы в прогнозе (плане), денег ежедневно хватало. Для этого необходимо перетащить менее критичные платежи вправо по календарю. При этом не обязательно перемещать платежи из дня разрыва. Можно перемещать более ранние заявки. Освобождая финансы во все последующие дни. Календарь автоматически пересчитает прогноз остатков. После того как все кассовые разрывы устранены — функцию планирования можно считать выполненной (Рис.8).

Рис.8 Устраняем кассовый разрыв

Однако следует помнить, что по мере того как будут идти дни, календарь будет перестраиваться по ФАКТИЧЕСКИМ приходам и плановые остатки будут меняться. К тому же всегда появляются НОВЫЕ заявки. Поданные по мере возникновения потребностей в ресурсах. Таким образом контроль финансового плана должен быть постоянным. Если возникнет ситуация при которой на конец планового периода появился минус — планировать такой календарь нет смысла, так как денег не хватает в принципе на этот период. Тогда нужно или отказаться от части затрат. Или некоторые из них перенести на более поздние периоды планирования.

Денежная логистика

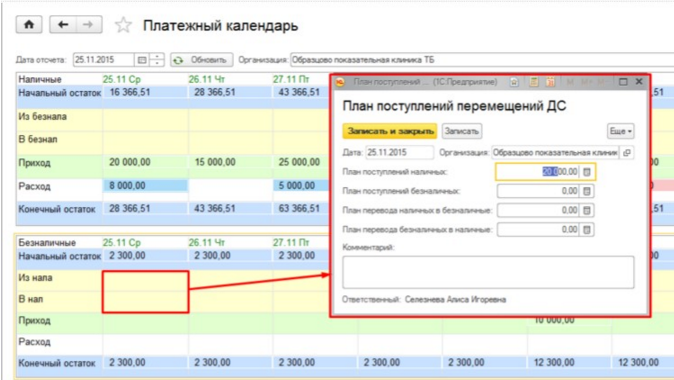

Платежный календарь это инструмент планирования. Ежедневно в нем меняется остаток денежных средств на начало дня в соответствии с их фактическими поступлениями за прошлый день. Суммы которые доступны к выплате могут находиться в разных кассах клиники или на Расчетном счете.

Задача руководителя предусмотреть из какой кассы будут производиться выплаты по заявкам и обеспечить в этой кассе достаточное количество ДС на момент выплаты. Также нужно учитывать и планировать конвертацию безналичных в наличные и наоборот (Рис.9).

Рис.9 План поступлений и перемещений ДС

Выплаты по заявкам

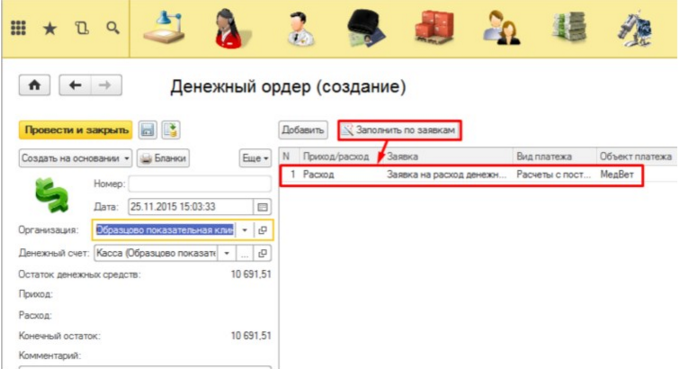

Для того что бы выплатить деньги и закрыть сделанную заявку — достаточно при оплате выбрать ее в поле “Заявка” документа платежа.

В денежном ордере можно воспользоваться мастером — Заполнить по заявкам. При этом все заявки, на дату ордера, автоматом подтянутся в ордер с суммами. Останется только откорректировать и провести (Рис.10).

Рис.10 Заполняем денежный ордер по заявкам

Корректировка платежей. Работа с журналом заявок

Все неоплаченные заявки остаются в списке заявок. Программа подсвечивает их красным для наглядности. Их можно перенести на другой день изменив дату платежа на другую. Но более корректно все эти действия производить через платежный календарь, анализируя вносимые изменения на лету.

Жесткий контроль расхода денег

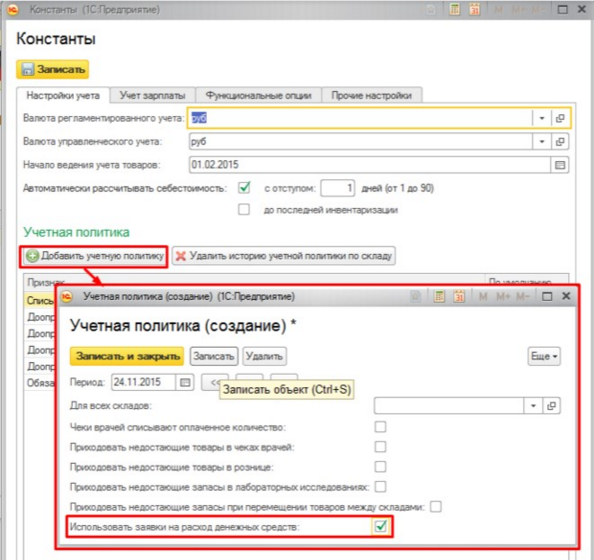

Для того чтобы исключить непродуманную/несогласованную выплату денежных средств нужно включить “жесткий режим” расхода денег — строго по заявкам.

В настройках программы включаем режим учетной политики «Использовать заявки на расход денежных средств». Это означает, что провести документ на расход денег на который нет утвержденной заявки программа не даст (Рис.11).

Рис.11 Включаем режим учетной политики «Использовать заявки на расход денежных средств»

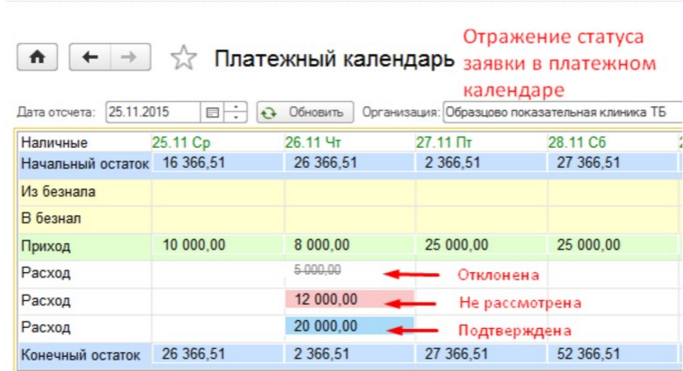

Все суммы заявок отражаются в календаре в блоке Расход. Соответственно указанным в заявке наличном или безналичном разделе. Не подтвержденные заявки отображаются в календаре розовой клеткой с суммой. Подтвержденные — голубой клеткой с суммой. Отклоненные заявки отображаются перечеркиванием суммы на белом фоне (Рис.12).

Рис.12 Отображение сумм заявок в календаре

При возникновении кассовых разрывов любую заявку можно открыть двойным кликом прямо из календаря для редактирования. Спорные заявки можно аннулировать или перенести на другие даты. Поменять способ оплаты (наличный/безналичный).

Как еще один вариант, можно разбить платеж на части — открываем заявку и указываем меньшую (доступную) сумму, а на вторую часть создаем еще одну заявку на другой день. Когда кассовые разрывы устранены можно поменять статус в неподтвержденных заявках на подтвержденный. При включенном строгом режиме планирования расходов выплаты возможны только при наличии подтвержденных заявок. Иначе программа будет блокировать выплаты без статуса «Утверждена».