Закупка МБП. Как оформить закупку МБП

Оглавление

Ведение каталога малоценных быстроизнашивающихся предметов

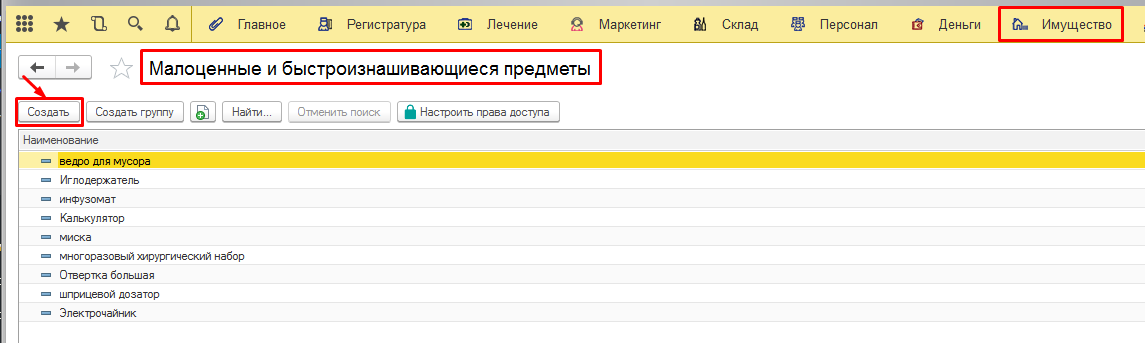

Чтобы оформлять покупку и списание малоценных предметов в Еноте, нужно внести их в каталог. Учет малоценного имущества ведется в разделе «Имущество». Создаем карточку инвентаря в «Малоценных и быстроизнашивающихся предметах» с помощью кнопки «Создать» (Рис.1).

Рис.1 Создаем карточку инвентаря

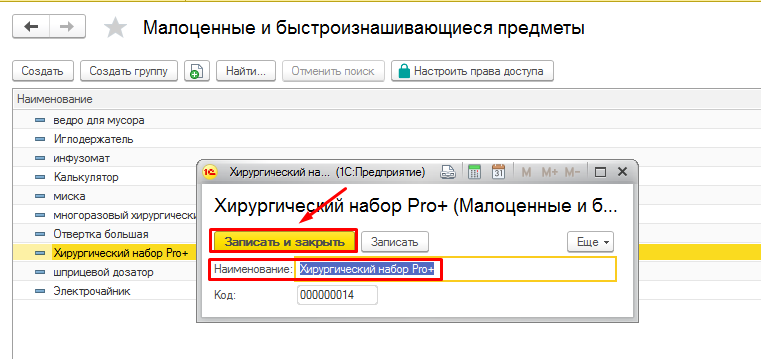

Вводим её название и нажимаем «Записать и закрыть» (Рис.2).

Рис.2 Вводим название

В этот каталог вносим все малоценные предметы, которые будут использоваться в организации.

Закупка МБП

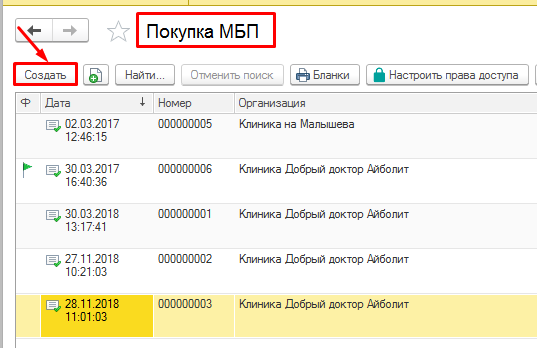

Поступление малоценных предметов в программе оформляется с помощью документа «Покупка МБП» (Раздел Имущество). Нажимаем кнопку «Создать» (Рис.3).

Рис.3 Оформляем поступление малоценных предметов

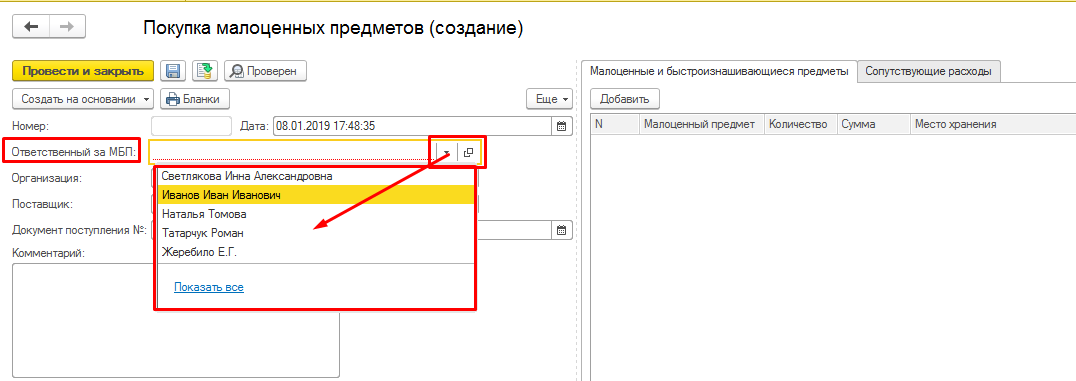

В открывшемся документе «Покупка малоценных предметов» в левой части, в строке «Ответственный за МБП» указываем ответственного сотрудника, который принимает на хранение поступившие малоценные предметы (Рис.4).

Рис.4 Указываем ответственного за МБП

В строке «Поставщик» — выбираем поставщика, у которого был приобретен инвентарь (Рис.5).

Рис.5 Выбираем поставщика

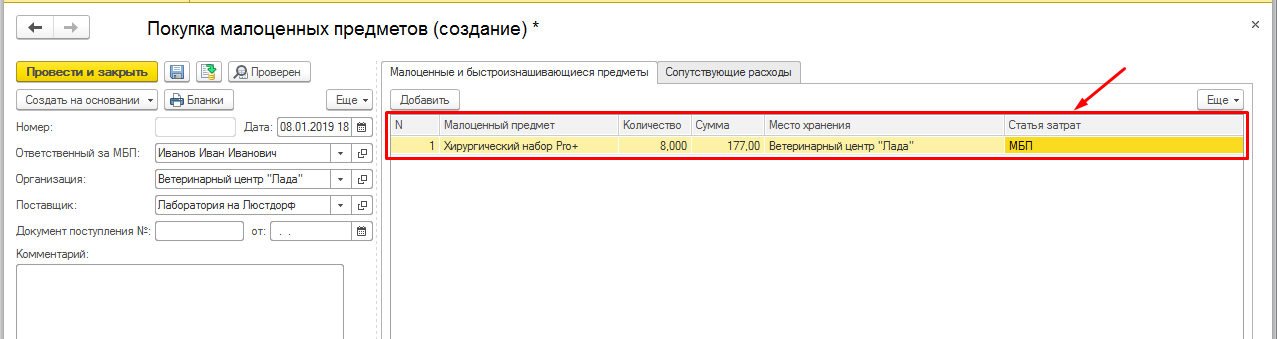

Вносим малоценный предмет с помощью кнопки «Добавить», вводим количество поступившей малоценки этого наименования и сумму, указываем место хранения имущества, если его еще нет в справочнике создаем, выбираем подходящую статью затрат (Рис.6).

Рис.6 Заполняем документ купленными МБП

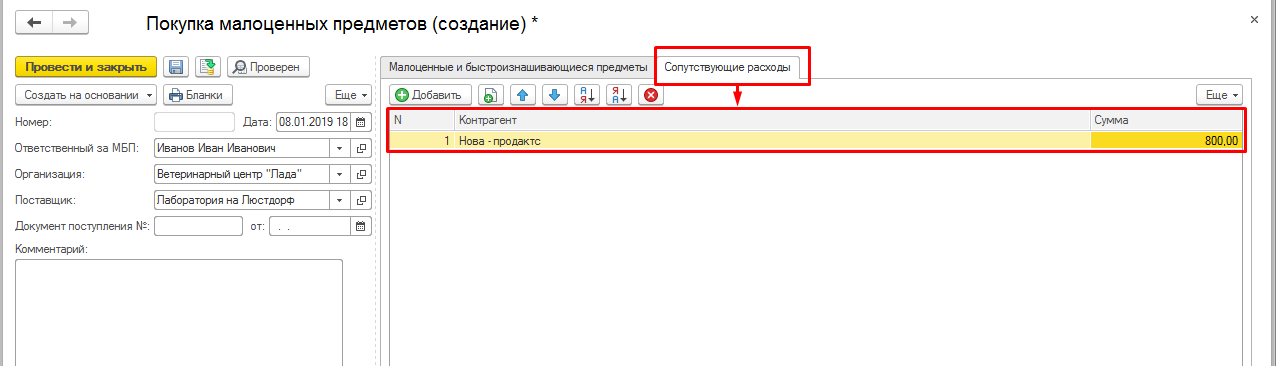

Во вкладке «Сопутствующие расходы» указываем дополнительные расходы, например, по хранению или доставке МБП. Стоимость этих расходов не влияет на саму стоимость МБП.(Рис.7).

Рис. 7 Оформление сопутствующих расходов при покупке МБП

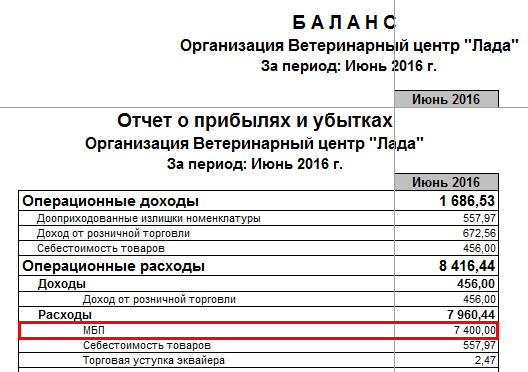

Сумма покупки малоценных предметов после проведения документа сразу списывается в полном объеме в расходы. В балансе она отображается в «Отчете о прибылях и убытках» в той статье затрат, которая была выбрана при заполнении документа покупки (Рис.8).

Рис.8 Сумма покупки малоценных предметов